凱基投信秉持「打造可以傳承的基金」為理念,開創資產管理業的創新與可能性。我們深信,這不只是一天的任務,更是致力投資人豐盛未來的長遠承諾。

怕賣飛或套牢?洞悉定期定額是什麼,實現時間複利「微笑曲線」

["長期投資","複利效果","009816club","定期定額","理財","ETF","不配息ETF","不配息再投入","時間複利","延緩老化","成長","投資","股息再投入","退休","54C","AI","TISA","TISA級別基金","Z世代","三三三法則","不可取代性","主動式ETF","停看應心法","健康","健康飲食","公益","勞退自提","可欲未來","地中海飲食","壓力","外食族","女性","婆媳關係","學習","家庭","廣告行銷","情緒勒索","情緒界線","日本文化","減法人生","看見台灣","群體","職涯分享","肌少症","股利","股利所得","自由行","複利力量","親密關係","財務自由","資產配置","選對賽道","長壽社會","非投等債","非投等債ETF","非投等債風險","非投資等級債","預防疾病","顏宗海","高齡化挑戰","齊柏林"]

null

文/凱基投信

說到投資,很多人心裡大概都想過:「如果能買在最低點、賣在最高點就好了。」想買低賣高是人性,但盯著大盤猜漲跌很燒腦,判斷也不一定精準。

對工作忙碌、又不想把時間都花在看盤上的人來說,有沒有一種方法,不需要天天研究市場,也能追求資產累積?其實,「定期定額」就是很多人長期使用的方法。定期定額是什麼?優點有哪些?我們將用數據,和你分享定期定額存股的魅力,以及定期定額的時間複利微笑曲線。

---

不預測高低點的「定期定額」懶人投資法

我們常常會因為覺得「現在大盤好像太高了」,而選擇把錢握在手裡,想等跌下來再買。但很多時候,我們根本等不到市場回頭,多頭列車就開走了。判斷何時該買進、賣出,簡直難如登天,就算是專業投資人,也很難每次都看對市場高低點,更不用說一般投資人。

因此很多人最後選擇不再執著於「完美進場點」,而採取「定期定額」的方式投資市場,每個月在預先設定好的扣款日(例如:當月10號),從薪水裡固定抽出一筆錢,買進相同金額的投資標的,長期投資市場、追求資本累積。

---

定期定額優點有哪些?讓時間幫你累積財富!

每個月從薪水抽出一筆錢定期定額投入股市,是一件需要強大紀律才能持續的事。那定期定額到底好在哪裡呢?

一、長期參與市場,躺平也能追求資產累積

若以台灣加權報酬指數進行回測,可以發現只要長期投資台股大盤,獲利機會就能提高。因此,許多投資人長期定期定額的選擇標的,通常都是持股比例接近大盤的市值型ETF。以定期定額的方式,買進接近大盤權重的投資組合,無疑是追求跟著市場一同成長的好方法。

市值型ETF看這裡:股息再投入差在哪?揭開不配息再投入的秘密,不配息ETF推薦!

二、定期定額可以平均成本

定期定額的投資方式,意味著每月投入一樣的錢到股市裡,股票下跌時,會買到比較多單位數,股價上漲時買到的單位數則比較少,長期下來,就能自然平均進場成本,避免自己全買在最高點。假設每月定期定額投資一萬元,A股票每股價格為20元時,這筆錢可以買進500股;A股票每股價格漲到25元時,成本變貴,一萬元就只夠買進400股。

三、適合每月領薪水的投資人

若你每月都有穩定的薪水入帳,但沒有一大筆資金能直接買進市值型ETF,定期定額的投資法,會是你追求參與市場成長的好解方。在每月收入中有多少餘裕,就設定每個月扣多少錢。

---

定期定額會不會害自己買在高點?

接著,可能會有人開始擔心,若每月無腦定期定額,不理會何時買進標的,會不會讓自己都買在高點、吃了大虧呢?只要觀察「台灣加權報酬指數」的回測數據,這樣的擔憂或許就會煙消雲散。

假設過去20年,B每月底投入新台幣1萬元,一年共投入12萬元;A與C每年分別在當年度收盤價最低與最高的那一天,用當年度最低與最高收盤價,分別單筆投入12萬。結果會發現,三者20年的累積報酬,差異比想像中的還小。

從下方的圖表來看,即便沒有運氣加持,只要紀律扣款,一個月新台幣1萬,B在20年內,還是滾出了千萬報酬!換言之,對投資大盤的人來講,更重要的事情是「長期投入」,而不是「選對時機」,而定期定額就是一個幫助投資人紀律投入的好方法。

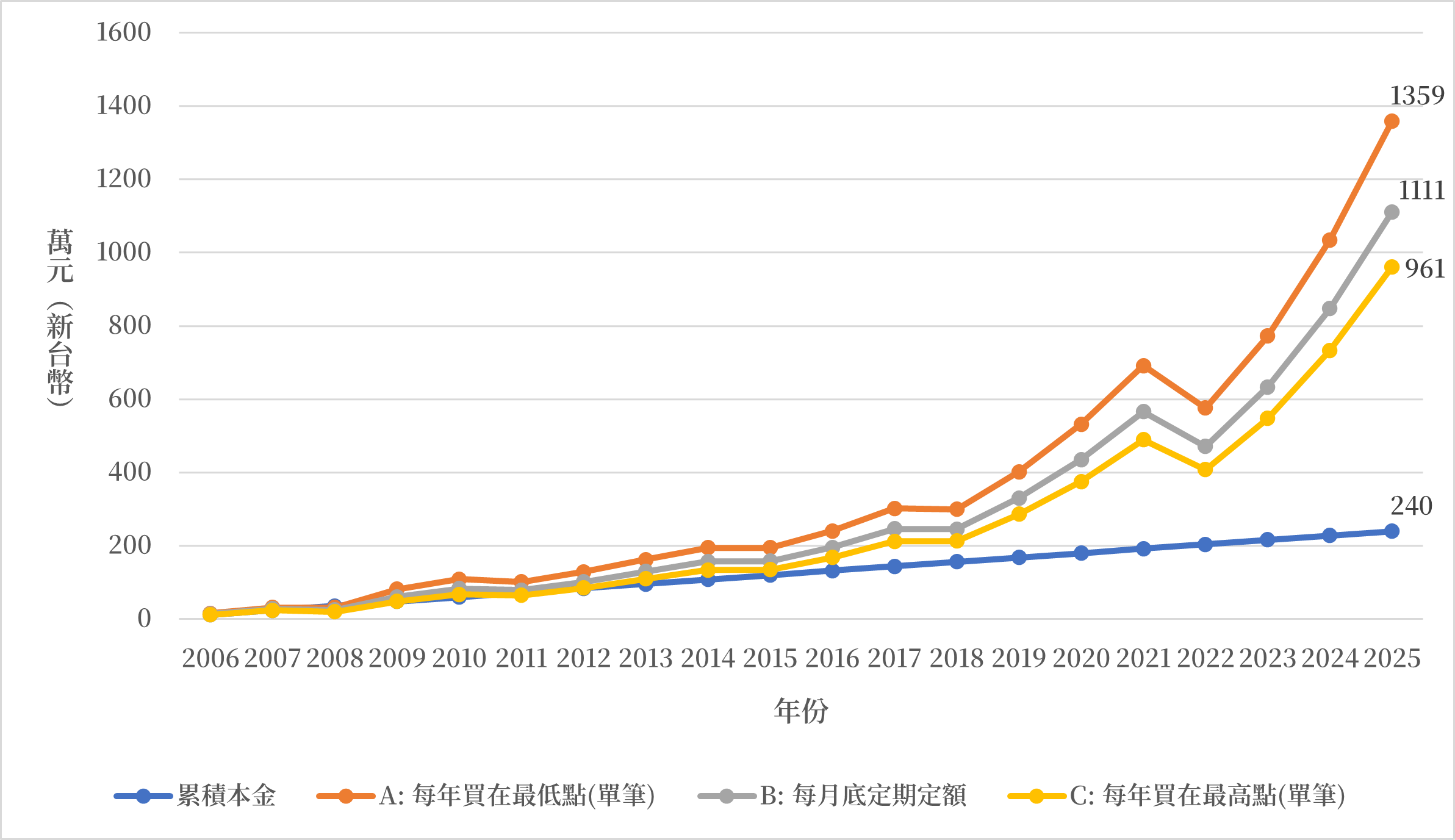

【擇時進場與無腦扣款的大對決】

【圖片註解】

B每月底投入新台幣1萬元,一年共投入12萬元;A與C每年分別在當年度收盤價最低與最高的那一天,用當年度最低與最高收盤價,單筆投入12萬;三方在20年間的總投入本金皆為240萬元。計算期間為2006/1/1至2025/12/31 。績效來源:採用「台灣加權報酬指數」模擬台股大盤,資料來源:Bloomberg,資料日期:2026/06/10。

---

時間複利的微笑曲線:前幾年感受不明顯是正常的

很多人定期定額一兩年後,看到帳面只多幾千塊,就開始懷疑:「這樣真的有用嗎?」但複利本來就不是一開始就很有感。

- 前期主要是在累積本金:一開始投入金額還不大,成長速度自然不會太快。

- 複利需要時間發酵:前幾年看起來很普通,但本金累積到一定程度後,後面的增長速度通常會明顯加快。

- 後期差距會慢慢拉開:當資產規模變大,同樣的漲幅,增加的金額變大,也會越來越有感。

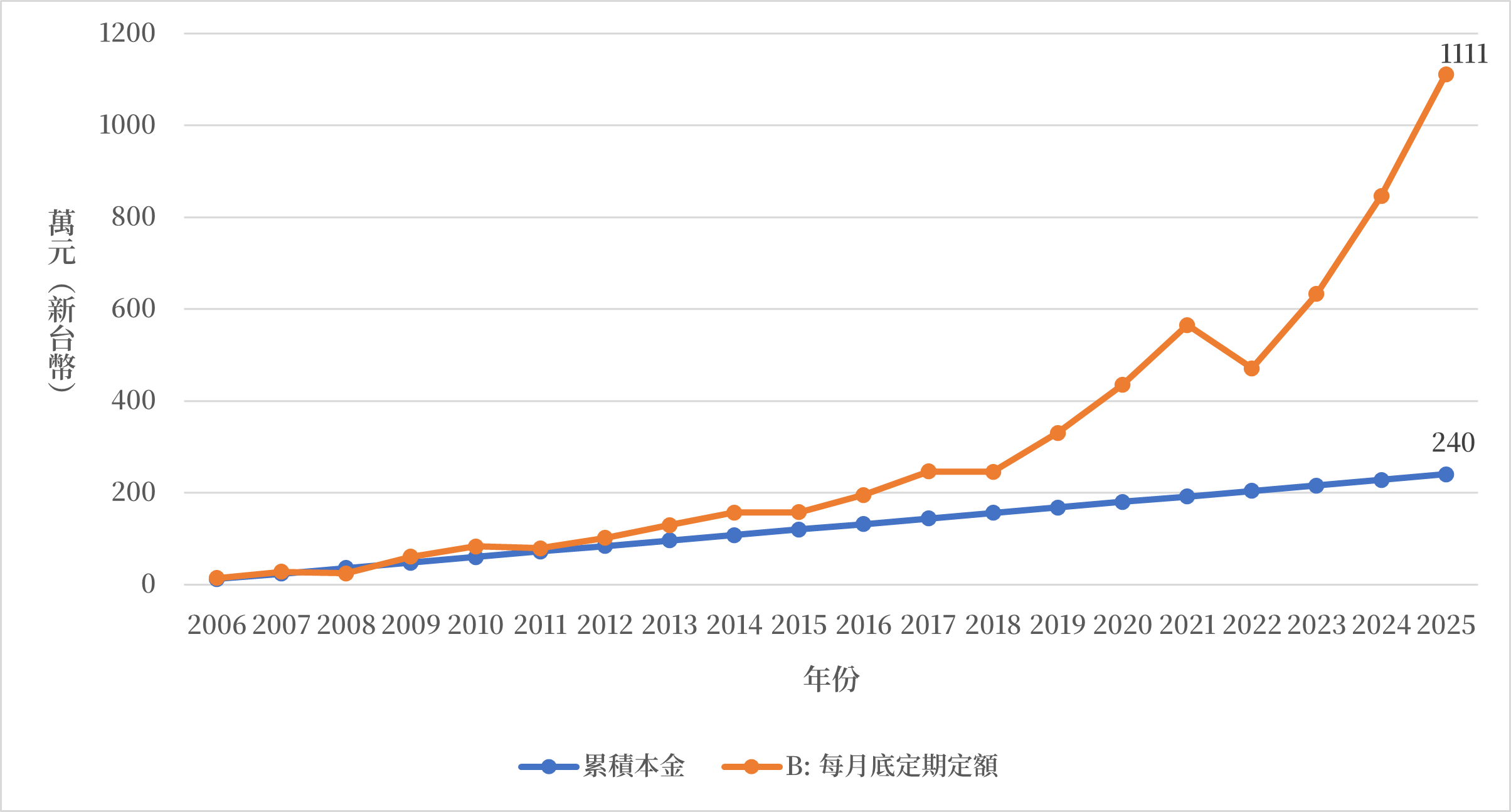

以剛剛的B先生為例,每月底定期定額新台幣一萬元的狀況下,資產前幾年幾乎貼著本金成長,但大約到第10年後,曲線開始慢慢往上拉開。這也是很多長期投資人常說的一句話:「真正有感的,通常不是前面幾年,而是後面那段時間。」

【時間複利微笑曲線的真實樣貌】

【圖片註解】

以每月月底定期定額新台幣1萬元為例,20年間的總投入本金為240萬元。計算期間為2006/1/1至2025/12/31。績效來源:採用「台灣加權報酬指數」模擬台股大盤,資料來源:Bloomberg,資料日期:2026/06/10。

---

定期定額不是神話,但它適合這種普通人

看著複利的美好藍圖確實讓人嚮往,但在設定自動扣款前,還是要記得定期定額並非穩賺不賠,也有兩個現實面需要先接受:

- 這是一場極度漫長的時間戰: 定期定額無法讓你「一夕致富」,它需要5年、10年甚至更長的時間來發酵,更像是一種慢慢追求資產累積的方法,適合每個月都能撥出一筆投資經費的投資人採用。

- 波動時其實很煎熬:投資標的大跌時,看到帳面虧損,還要每月持續扣款投入,這對心理素質是極大的考驗。反之,投資標的上漲時,雖然帳面上資產增加,也會開始思考自己要不要繼續定期定額,擔心繼續投入會買貴。

---

用定期定額解放注意力,追求人生重大目標

投資不一定要每天盯盤、猜高低點。對一般投資人來講,長期待在市場上,比選對時機更重要。而定期定額的方式,則提供了投資人輕鬆開始「長期投資」旅程的絕佳策略。

定期定額比較像是一種「把投資變輕鬆」的方法:無須天天盯盤、擇時進場,先設定好能每月負擔的投資金額,剩下的交給時間。市場短期一定會波動,但只要現金流穩定、投入節奏能長期維持,「時間」就有機會成為資產成長的助力,資產變化將有望迎來亮麗的「微笑曲線」。

而比起每天被市場情緒牽著走,把時間留給生活、工作與真正重要的事情,或許才是長期投資最有價值的地方。

投資一定有風險,基金投資有賺有賠,申購前應詳閱基金公開說明書。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。以上僅為指數績效表現,不代表實際報酬率及未來績效之保證,不同時間進場投資,其結果將可能不同,且並未考量交易成本。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

-2.png)